菜单

菜单 锂电池制造设备的上游最重要的包含机械零件、电气元件、钢材、铝材等毛坯料,其下游主要是锂电池厂商。应用于新能源汽车的锂电池必须是大功率、高性能的电池,因此往往需要上千个电芯串联成电池组以保证能量的供应。那么每个电芯标准就需要统一、其性能必须稳定,才能确保电池组的性能和质量。锂电池制造设备的技术水平、自动化程度将会对电芯的生产的基本工艺、质量控制以及电芯标准的统一、性能的稳定和成组后的效率的提升起到至关重要的作用。换句话说,锂电生产设备的技术提升和质量控制是锂电池行业、新能源汽车行业未来发展的重要保障。

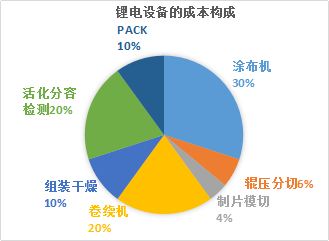

锂离子电池生产的基本工艺很复杂,大致可分为极片制作、电芯制作和电池组装 3 个工序,分别对应前端设备、中端设备、后端设备。前端设备、中端设备、后端设备的投资所需成本占比分别约为40%、30%、30%。具体来说,锂电池生产的基本工艺可大致分为搅拌涂布、辊压分切、模切制片、卷绕/叠片、组装干燥、活化分容检测、PACK生产七个生产环节,各环节对应设备投资所需成本占比分别为30%、6%、4%、20%、10%、20%、10%,不难发现,对于精密度要求比较高的设备,其成本也相对较高。

虽然目前与国外先进设备相比,我国锂电设备在自动化水平、精度、稳定性、一致性上还是存在着一定的差距,但国内锂电设备市场中,国产化率整体水平是比较高的,达到了 72%。据中国产业信息数据,前端设备国产化率约 65%,而后端设备国产化率水平已达到 90%。

国外设备虽然研发起步早,设备精度高、自动化程度高、性能优越,但也存在一定的局限性,其设备适合使用的范围窄,与国内较为频繁更换电池型号的生产方式不太符合。而国内设备适应性相对来说比较强,性能好价格低,地缘优势可及时到现场扫除设备故障。随着国产锂电设备技术水平的提升,将进一步缩小与进口设备在产品质量上的差距,国产设备的性价比优势和对进口设备的替代效应会慢慢的明显。预计到2020年,国产化率将提高到80%左右。

锂电设备大多分布在在中日韩三国,其中国外企业的市场占有率达到了28%。国外企业主要有日本皆藤、日本 CKD 以及韩国的Koem 公司,其产品大多分布在在前端设备的各类型电池卷绕机。国内锂电设备企业的竞争格局非常分散,普遍市占率不高。其中排名前五名的国内企业仅占有25%的市场占有率,其他国内企业占据了47%的市场占有率。目前锂电设备行业集中度较低,主要由于国内企业所生产的锂电设备种类侧重点有所区别,仅仅在交叉设备上存在某些特定的程度的竞争。

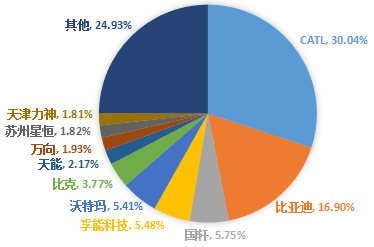

虽然锂电设备制造业与下游锂离子电池行业的景气程度息息相关,但由于锂电设备制造业与锂电行业所涉及的专业相关知识差异较大,行业之间有较高的技术壁垒,导致锂离子电池生产商正常情况下不会往专用设备制造业发展。未来有很大的可能性电池厂与设备厂的合作将更加紧密,锂电设备企业将会受益于与大电池厂战略合作模式,出现路径依赖性,竞争力逐渐增强。绑定下游锂电池大厂,形成产业链竞争优势的设备公司有望获得大部分订单。而目前国内锂电池企业的市占率已经较为集中了,前五家企业的市占率高达63.58%,同时锂电池下游环节劣质产能严重超过标准,优质产能不足,后期劣质产能逐步出局将同样带动劣质锂电设备产能遭到行业淘汰,锂电池行业的集中度有望进一步提升,锂电设备行业集中度也会随之提高。

专业知识和技术方面,锂电设备制造业融合运用了机械工程、光学工程、控制科学与工程、材料科学、电力电子、工艺设计等多学科知识,从事锂电设备的研发制造人员还需掌握锂电设备的关键技术。随着锂电生产的基本工艺对精细化、稳定性的要求慢慢的升高,锂电设备制造企业的综合学科要求及高技术工艺标准等技术壁垒,成为行业新进入者的门槛。精密加工能力方面,由于精度和效率是锂电设备的关键技术指标,生产设备的精度决定了锂离子电池的质量,随着各行业对锂电容量、性能要求的提升,精细加工能力成为的重要行业壁垒之一。

客户资源方面,新进入者在相当长的时期里处于小规模生产状态,产品的质量及售后服务较难保证,难以获得用户的认同。人才方面,锂电设备行业是近几年发展起来的新兴行业,我国目前没有锂电设备人才专门的培养机构,行业内企业一般采取内部培养的形式,而培养新人往往需要几年的时间,新进入行业的企业很难在短期内组建精通锂电设备制造的完整人才团队。

根据研究机构EVTank发布的《2016年中国锂动力电池研究报告》,2016年中国国内锂动力电池企业出货量合计达到30.5Gwh,同比2015年的17.0Gwh大幅度增长79.4%。其中,59.1%的动力锂电池用于纯电动客车,成为2016年动力锂电池的最大消耗领域,纯电动乘用车消耗电池占比约为25.4%。而插电式混合乘用车和插电式混合客车消耗电池的比例很小,仅分别占比2.7%、1.8%。叠加插电式混合动力汽车电池容量仅为纯电动汽车的1/3~1/6,因此在测算锂电池市场空间时可忽略插电式混合动力汽车的影响。由此预计2017年至2020年中国动力电池出货量分别约为48.12、66.49、91.57、130.88GWh,同比增长率分别为53.44%、31.41%、36.18%、26.57%,年复合增速为43.93%。

2016年动力锂电池行业整体产能利用率约为40%,大量产能将闲置或放空。从前各企业产能利用的情况去看,仅比亚迪和 CATL 能够达到 80%左右的产能利用率,二线厂商的平均产能利用率仅为30%,中小厂商的产能利用率仅 15%。每生产1GWh的电池大约需要投入3亿元的锂电设备,由此预计2017年至2020年国内动力锂电生产设备市场规模分别约为132.15、137.76、188.15、294.83亿元,同比增长率分别为10%、4%、37%、57%,年复合增长率约为25.20%。

基于之前的分析,到2020年国内锂电设备的国产化率有望提升至80%,由此预计2017年至2020年国产锂电生产设备市场规模分别约为98.58、105.11、146.76、234.98亿元,同比增长率分别为9.54%、6.62%、39.62%、60.11%,年复合增长率约为27.12%。

Ps:为了庆祝鲜赋三号店济南经四路万达店16号正式开业,听说他们联合了济南各个媒体今天一起搞事~我们自己人怎么能落下,活动入口戳下面!

分支机构