菜单

菜单 时间: 2024-08-09 14:32:45 | 作者: 机电类

截至3月28日,天齐锂业(002466.SZ)与赣锋锂业(002460.SZ)均已完成2023年年报披露。在去年锂价剧降冲击下,两家锂矿龙头业绩已高光不再,虽然仍实现盈利,但净利润下降幅度均在七成左右。

影响同样波及股价。Wind多个方面数据显示,根据3月28日收盘价计算,天齐锂业与赣锋锂业一年间市值已蒸发989亿元。

贝壳财经记者关注到,在价格大大波动下,上游资源自给率或成为拉开企业纯收入能力的重要的条件。天齐锂业作为少数实现锂资源100%自给的企业,锂矿业务毛利率不降反增。

对于制造企业而言,上游资源的保障始终是生存命脉。两家企业去年产量均同比提升,且均明确说重视资源布局。不过在地理政治学影响下,企业走向海外买矿或将面临更多挑战。

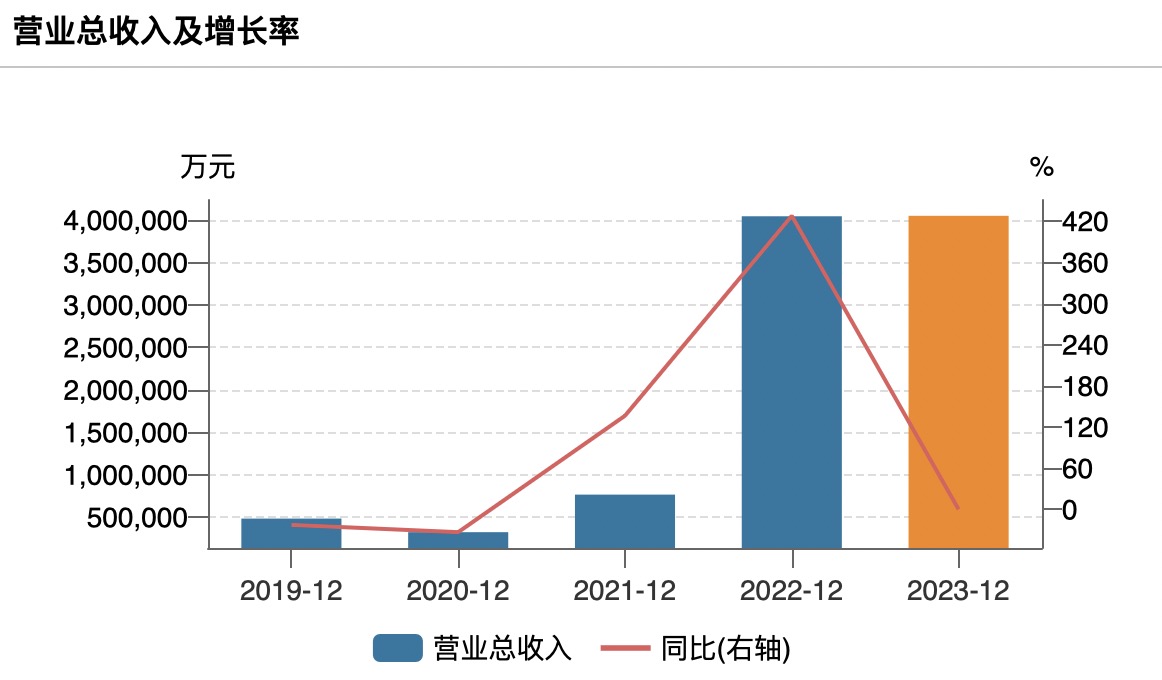

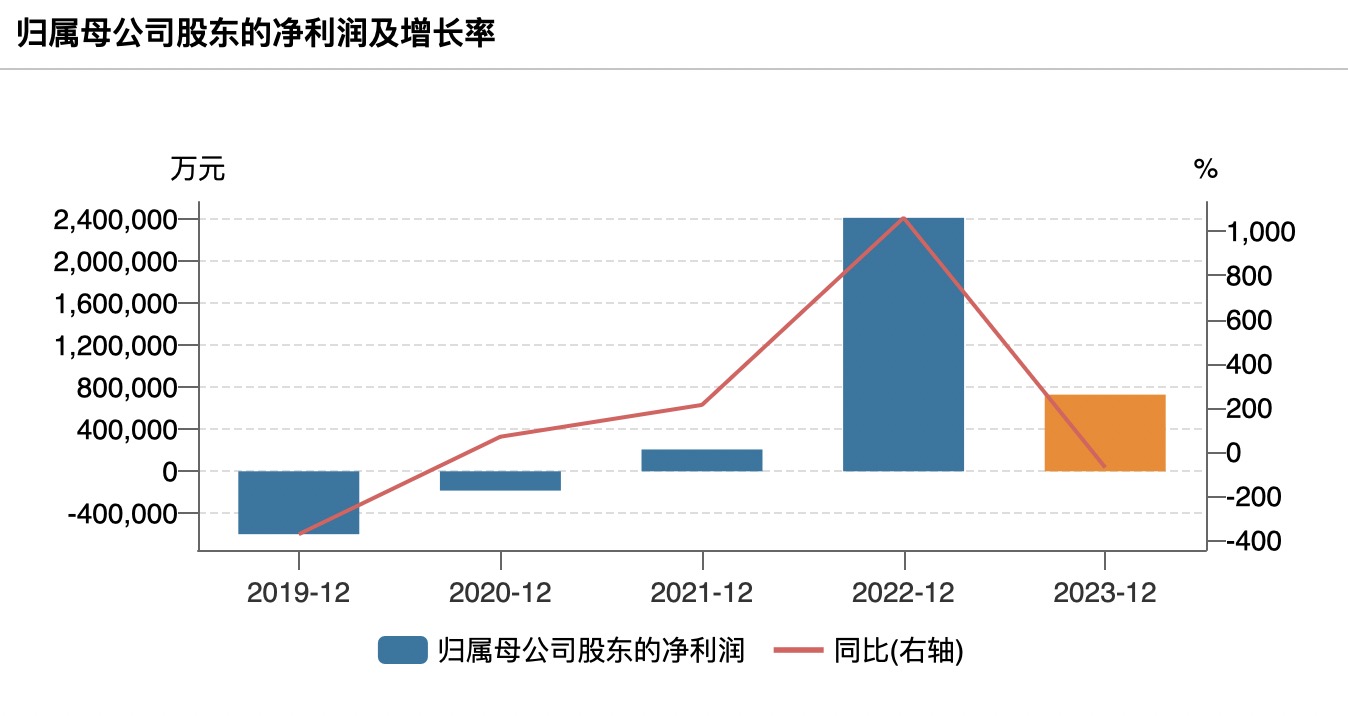

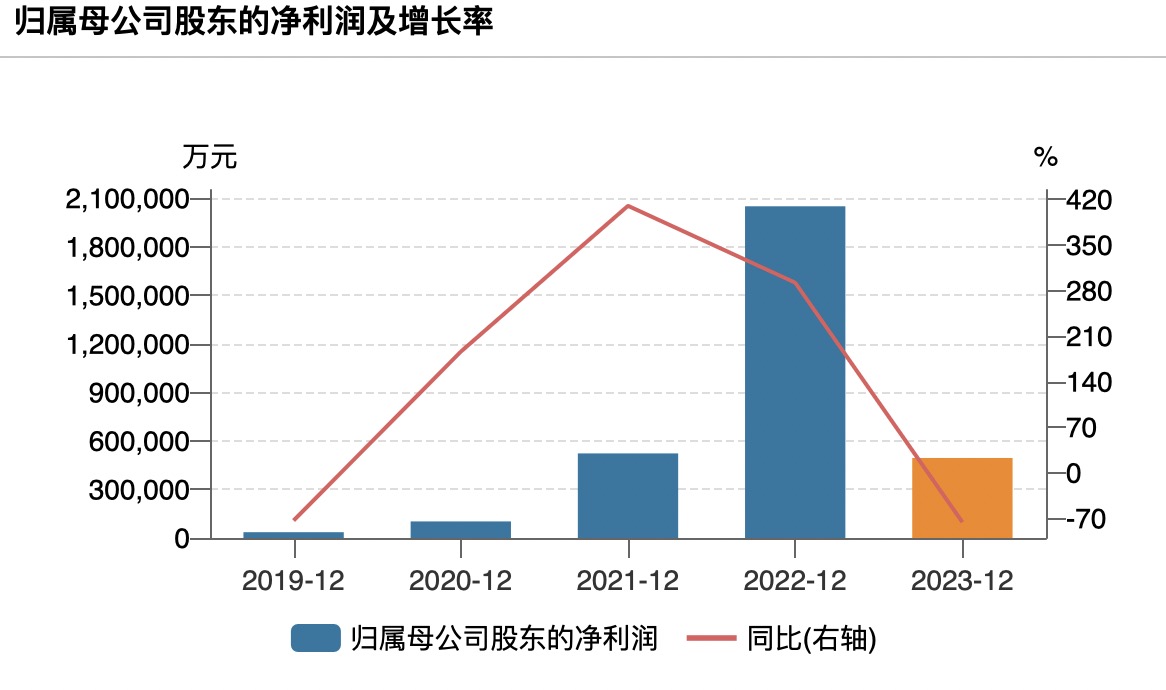

天齐锂业2023年实现营业收入405.03亿元,同比增长0.13% ;归母净利润72.97亿元,同比下降69.75%。

赣锋锂业实现营业收入329.72亿元,同比下降21.16%;归母净利润49.47亿元,同比下降75.87%。

就业绩大幅度地下跌,两家公司均提到了行业背景。据上海有色网历史价格,电池级碳酸锂从2022年年底的51.2万元/吨降至2023年年底的9.69万元/吨,跌幅高达81.07%。

上游原材料的降价向下传导,自然冲击了资源企业的利润空间。天齐锂业表示2023年受锂化工商品市场波动的影响,公司锂化工产品营销售卖价格较上年下降,锂化工产品毛利下降。据年报披露,锂化合物及衍生品板块在天齐锂业的应收中占比超过三成,毛利率较上年下降了12%,为73.85%。华泰证券提出,锂价下行周期,冶炼端加工利润受到一定压制,公司利润向矿端转移。

此外天齐锂业表示业绩下滑另一重因素为2022年参股企业SES Holdings Pte.Ltd上市,长期股权投资变为其他权益工具投资的投资收益,2023年度内无此事项,导致投资收益同比减少约12亿元。

在销售结构构成方面,贝壳财经记者关注到,天齐锂业的客户集中度相对更高,2023年公司对第一大客户Albemarle Corporation的销售额为261.74亿元,占年度销售总额超过六成,其余大客户包括比亚迪与LG的销售额占比均仅为个位数。赣锋锂业的客户则相对分散,公司2023年向前五大客户销售额合计仅为整体销售总额的四成。

随着2月下旬碳酸锂期货重回10万元/吨的关口,市场认为价格企稳的信号或已出现。

华泰证券研报提出,在锂价持续下跌影响下,近期包括Finnis等高成本矿山宣布停产,同时Greenbush、Mt Cattlin等矿山下调了2024年的产量指引,部分矿山扩产进度放缓,锂供给过剩格局已出现某些特定的程度收窄迹象。若锂价在后续继续下探,可能引发更多矿山减产,锂供需格局有望迎来实质性改善。基于此判断,预计2024至2025年锂供需过剩占比分别是4.65%和3.80%,锂价有望寻底后企稳。

锂矿业务占天齐锂业近七成营收,公司这一部分业务2023年毛利率为90.44%,较上年增长了超过六个百分点。

锂系列产品在赣锋锂业整体营收中占比超过七成,2023年该板块毛利率为12.53%,较上年同期下降超过四成。公司表示,受锂盐商品市场行情下行影响,锂系列新产品2023年下半年较上半年平均售价下降超过40%。

之所以出现盈利能力差异,资源自给率或是重要的影响因素之一。天齐锂业是少数已实现锂资源100%自给自足的企业之一。公司同时布局硬岩锂矿和盐湖锂矿资源,以位于澳大利亚的格林布什锂辉石矿和中国四川雅江措拉矿为资源基地,并通过投资SQM和日喀则扎布耶的部分股权,逐步扩大了对境内外盐湖锂矿资源的布局。

赣锋锂业的资源自给率则尚有距离,公司现用的主要锂资源为澳大利亚Mount Marion项目,通过持续投资上游锂资源公司及签署长期战略采购协议的方式保障原料供应。赣锋锂业在2022年年中曾披露当时的锂资源自给率为40%左右,随着控股的资源项目陆续投产,预计未来公司自有资源的供应占比将达到70%左右。

上海有色网分析指出,对于锂盐厂商而言,在自身锂精矿供给率不足以满足其自身锂盐产能的情况下,企业不得不采取外采锂精矿的方式来保证其原材料的供给,而锂矿价格下降的幅度滞后于碳酸锂价格下跌幅度,加剧了外购锂矿企业的压力。具体从价格跌幅对比来看,2023年锂精矿跌幅明显不敌锂盐价格跌幅。

自给率同样间接影响到了企业的存货跌价,对于不得不外采原材料的企业来说,市场的价格波动更难以避免。赣锋锂业2023年年报显示,公司计提了超过16亿元的资产减值,天齐锂业计提的资产减值则为7.3亿元。

上海有色网提出,有不少矿企在2022年锂精矿仍处高位时,有相应的储备锂矿的动作,存有少数的库存。但是自进入2023年以来,随着碳酸锂价格的疲软表现,锂精矿价格也随之下滑。截至2023年末,锂辉石精矿(CIF中国)现货均价已经跌至1315美元/吨,相较2022年年底的5505美元/吨跌幅达76.11%。贬值的资产某些特定的程度上成为了业绩拖累因素。

可作为自给率参考的数据之一是原材料的采购成本。在2023年年报中,赣锋锂业披露了公司主要原材料锂辉石采取协议包销的采购模式,采购额占采购总额的比例为47%。这一数据较2022年的超过60%已出现一下子就下降,公司2023年的持续买矿或发挥了积极作用。

产量规模方面,在锂价下行的大背景下,两家企业均实现提升。天齐锂业2023年锂精矿产量为152.23万吨,同比增长12.88%。企业此前曾披露,通常情况下制备1吨碳酸锂大约需要8吨锂精矿,据此计算公司去年的产量约为19.03万吨碳酸锂当量。赣锋锂业2023年产量为10.43万吨碳酸锂当量,同比增7.25%。

“取得优质且稳定的锂资源对公司业务的长期稳定发展至关重要。”赣锋锂业在去年10月回复投资者表示,公司将通过进一步勘探逐步扩大现有的锂资源组合,并逐渐侧重于卤水等低成本资源的提取开发,积极努力提高公司的资源自给率水平。

今年以来,赣锋锂业保证上游资源的动作不断。3月25日,赣锋锂业宣布与澳大利亚锂资源企业Pilbara合作开展锂化工厂项目的可行性研 究,如果双方批准推进最终投资决定,Pilbara将向合资公司每年供应30万吨锂精矿,协议期限为15年。若最终投资决定未获批准,Pilbara将在2027年至2030年,在现有的包销协议基础上,每年向赣锋锂业额外供应10万吨锂辉石精矿。

而在今年1月15日,赣锋锂业就与Pilbar签下大单,后者将向赣锋锂业增加锂辉石精矿供应量,从此前的每年16万吨增加至未来三年的每年31万吨。

天齐锂业与赣锋锂业均在年报中提及了走向全球的风险。天齐锂业表示,在全球清洁能源转型的背景下,各国逐渐意识到锂作为能源金属的战略意义,相继明确关键金属保护计划,我国锂电产业链公司可能会面临来自国际市场的挑战。

作为应对,天齐锂业表示将继续寻求合作伙伴,尝试开展战略合作,同时将继续和全球领先的矿业企业合作探索新的锂资源开发机会。在确保生态安全前提下,公司还将快速推进国内锂资源开发步伐,逐步优化产业链布局。

分支机构